Tabel Pinjaman Bank Syariah Terbaru – Dalam era modern ini, perbankan syariah telah menjadi alternatif yang menarik dan terpercaya dalam dunia keuangan. Salah satu layanan yang ditawarkan oleh bank syariah adalah pinjaman atau pembiayaan yang didasarkan pada prinsip syariah. Bagi mereka yang tertarik dengan pinjaman seperti ini, salah satu hal penting untuk dipahami adalah Tabel Pinjaman Bank Syariah.

Tabel Pinjaman Bank Syariah adalah sebuah instrumen penting yang membantu nasabah memahami struktur pembiayaan yang ditawarkan. Ini mencakup detail seperti besar pinjaman, jangka waktu, serta jumlah angsuran per bulan. Dengan memahami tabel ini, calon nasabah dapat merencanakan keuangan mereka dengan lebih baik dan menyesuaikannya dengan kebutuhan serta kemampuan mereka. Jadi, apakah Anda sedang mencari pembiayaan yang sesuai dengan prinsip syariah dan penasaran dengan Tabel Pinjaman Bank Syariah? Mari kita bahas lebih lanjut!

Apa itu Pinjaman Bank Syariah?

Pinjaman Bank Syariah adalah suatu bentuk pinjaman yang diberikan oleh bank berdasarkan prinsip-prinsip syariah atau hukum Islam. Bank syariah beroperasi sesuai dengan ketentuan Al-Quran dan hadits, yang melarang praktik riba atau bunga. Dalam sistem perbankan syariah, pinjaman diberikan dalam bentuk kerjasama antara pihak bank dan nasabah, yang memungkinkan kedua belah pihak untuk berbagi risiko dan keuntungan secara adil.

Perbedaan Pinjaman Bank Syariah dengan Bank Konvensional

Salah satu perbedaan utama antara pinjaman bank syariah dan bank konvensional terletak pada mekanisme pembayaran bunga. Dalam bank syariah, tidak ada bunga yang dikenakan pada pinjaman. Sebagai gantinya, bank syariah menerapkan skema bagi hasil, di mana bank dan nasabah berbagi keuntungan dari investasi yang dilakukan dengan menggunakan dana pinjaman. Sementara itu, dalam bank konvensional, bunga dikenakan pada pinjaman yang harus dibayar oleh nasabah.

Prinsip-prinsip Bank Syariah

Bank syariah beroperasi berdasarkan prinsip-prinsip utama, antara lain:

- Prinsip Larangan Riba: Bank syariah tidak mengenakan atau menerima bunga atau riba dalam bentuk apapun.

- Prinsip Keuntungan Bersama: Bank syariah berbagi keuntungan dan risiko dengan nasabah dalam transaksi bisnis.

- Prinsip Larangan Spekulasi dan Gharar: Bank syariah menghindari transaksi yang tidak jelas atau spekulatif.

- Prinsip Larangan Investasi dalam Kegiatan Haram: Bank syariah tidak melakukan investasi dalam kegiatan yang dilarang oleh Islam, seperti alkohol, perjudian, atau industri pornografi.

Jenis-jenis Pinjaman Bank Syariah

Bank syariah menawarkan berbagai jenis pinjaman yang sesuai dengan prinsip syariah, di antaranya:

- Pinjaman Pemilikan Rumah (PPR): Pinjaman untuk membeli atau membangun rumah sesuai dengan mekanisme bagi hasil.

- Pinjaman Usaha Mikro, Kecil, dan Menengah (UMKM): Pinjaman untuk mendukung usaha kecil dan menengah dengan skema pembiayaan syariah.

- Pinjaman Kendaraan: Pinjaman untuk membeli kendaraan bermotor dengan skema pembiayaan syariah.

- Pinjaman Modal Kerja: Pinjaman untuk mendukung kebutuhan modal usaha dengan mekanisme bagi hasil.

Keuntungan Pinjaman Bank Syariah

Pinjaman Bank Syariah memiliki beberapa keuntungan, antara lain:

- Tidak ada bunga: Nasabah tidak harus membayar bunga dalam jumlah yang besar seperti pada pinjaman bank konvensional.

- Prinsip keadilan: Skema bagi hasil memungkinkan bank dan nasabah untuk berbagi risiko dan keuntungan secara adil.

- Dukungan untuk sektor usaha mikro, kecil, dan menengah: Bank syariah memberikan pinjaman dengan persyaratan yang lebih fleksibel untuk membantu perkembangan usaha kecil dan menengah.

- Berlandaskan prinsip syariah: Bagi nasabah yang memiliki keyakinan agama Islam, pinjaman bank syariah sesuai dengan nilai-nilai mereka.

Syarat Pinjaman Bank Syariah

Meskipun persyaratan dapat bervariasi antara bank syariah yang berbeda, beberapa syarat umum untuk memperoleh pinjaman bank syariah meliputi:

- Identitas pribadi yang valid, seperti KTP atau identitas lainnya.

- Bukti pendapatan atau laporan keuangan untuk memverifikasi kemampuan membayar pinjaman.

- Jaminan atau agunan yang dapat dijadikan sebagai jaminan atas pinjaman.

- Menjalani proses evaluasi kelayakan kredit yang dilakukan oleh bank syariah.

Prosedur Pinjaman Bank Syariah

Sebelum membahas lebih lanjut mengenai Tabel Pinjaman Bank Syariah, alangkah baiknya memahami lebih detail mengenai apa saja pembiayaan dengan mengikuti prinsip-prinsip syariah. Berikut adalah beberapa langkah dalam prosedur pengajuan pinjaman Bank Syariah:

Penelusuran Informasi

Langkah pertama yang perlu dilakukan adalah mencari informasi mengenai produk pinjaman Bank Syariah yang tersedia. Anda dapat mengunjungi situs web bank syariah atau menghubungi customer service untuk mendapatkan informasi terperinci mengenai produk pinjaman, syarat, dan ketentuan yang berlaku.

Persiapan Dokumen

Setelah menentukan jenis pinjaman yang ingin diajukan, persiapkan dokumen-dokumen yang diperlukan. Biasanya, dokumen yang dibutuhkan meliputi identitas pribadi seperti KTP, NPWP (Nomor Pokok Wajib Pajak), slip gaji atau laporan keuangan, serta dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan.

Konsultasi

Jika Anda memiliki pertanyaan atau ingin mendapatkan klarifikasi mengenai proses pengajuan pinjaman, Anda dapat menghubungi bank syariah untuk berkonsultasi dengan petugas yang berkompeten di bidang tersebut. Mereka akan membantu menjawab pertanyaan Anda dan memberikan penjelasan yang diperlukan.

Pengajuan Pinjaman

Setelah dokumen persiapan telah lengkap, Anda dapat mengajukan pinjaman ke bank syariah yang dipilih. Biasanya, bank syariah akan memberikan formulir aplikasi yang harus diisi dengan lengkap dan akurat. Pastikan untuk memberikan informasi yang jujur dan akurat agar proses pengajuan dapat berjalan lancar.

Evaluasi dan Verifikasi

Bank syariah akan melakukan evaluasi terhadap pengajuan pinjaman Anda. Mereka akan memeriksa dokumen-dokumen yang diserahkan, melihat kelayakan kredit, serta melakukan verifikasi terhadap informasi yang diberikan. Proses ini memastikan bahwa nasabah memenuhi persyaratan dan mempunyai kemampuan membayar pinjaman.

Penentuan Kelayakan

Setelah proses evaluasi dan verifikasi selesai, bank syariah akan menentukan kelayakan Anda untuk memperoleh pinjaman. Keputusan ini didasarkan pada analisis kredit dan penilaian risiko yang dilakukan oleh bank syariah.

Penandatanganan Perjanjian

Jika pengajuan Anda disetujui, langkah selanjutnya adalah penandatanganan perjanjian pinjaman antara nasabah dan bank syariah. Perjanjian ini berisi rincian mengenai jumlah pinjaman, jangka waktu, tingkat keuntungan atau margin yang akan diterapkan, serta hak dan kewajiban kedua belah pihak.

Pencairan Dana

Setelah perjanjian ditandatangani, bank syariah akan melakukan pencairan dana sesuai dengan kesepakatan yang telah ditetapkan. Dana pinjaman akan ditransfer ke rekening nasabah atau digunakan untuk tujuan yang telah disepakati sebelumnya.

Pembayaran Pinjaman

Setelah dana pinjaman diterima, nasabah harus mematuhi ketentuan pembayaran yang telah disepakati. Hal ini meliputi pembayaran angsuran tepat waktu sesuai dengan jadwal yang telah ditentukan.

Prosedur pinjaman Bank Syariah dapat bervariasi antara bank satu dengan yang lain. Oleh karena itu, penting untuk membaca dengan teliti syarat dan ketentuan yang berlaku serta mengikuti petunjuk dari bank syariah terkait prosedur pengajuan pinjaman. Dengan memahami prosedur ini, Anda dapat mengajukan pinjaman Bank Syariah dengan lebih efektif dan memenuhi persyaratan yang ditetapkan.

Daftar Bank Syariah

Berikut ini adalah beberapa bank syariah yang terkenal di Indonesia:

Bank Syariah Indonesia (BSI)

Bank Syariah Indonesia (BSI) merupakan bank syariah terbesar di Indonesia. BSI menyediakan berbagai produk dan layanan syariah, termasuk pinjaman syariah. Salah satu produk pinjaman yang ditawarkan oleh BSI adalah KUR BSI (Kredit Usaha Rakyat Bank Syariah Indonesia) yang dirancang khusus untuk mendukung usaha mikro, kecil, dan menengah.

Bank BCA Syariah

BCA Syariah adalah bank syariah yang merupakan bagian dari Bank Central Asia (BCA), salah satu bank terbesar di Indonesia. Bank ini menawarkan berbagai produk dan layanan syariah, termasuk pinjaman syariah untuk berbagai keperluan seperti pembiayaan properti, kendaraan, dan modal kerja.

Bank Maybank Syariah Indonesia

Maybank Syariah Indonesia adalah bank syariah yang merupakan anak perusahaan dari Maybank, salah satu grup perbankan terbesar di Malaysia. Bank ini menyediakan produk dan layanan syariah termasuk pinjaman syariah untuk berbagai kebutuhan seperti pembiayaan rumah, kendaraan, dan modal usaha.

Bank Panin Syariah

Bank Panin Syariah adalah bank syariah yang merupakan bagian dari PaninBank, salah satu bank swasta nasional terkemuka di Indonesia. Bank ini menawarkan produk dan layanan syariah yang mencakup pinjaman syariah, termasuk pinjaman untuk pembiayaan properti, kendaraan, serta pinjaman modal kerja.

Bank BTPN Syariah

Bank BTPN Syariah adalah bank syariah yang merupakan anak perusahaan dari Bank BTPN, salah satu bank swasta nasional. Bank ini menyediakan produk dan layanan syariah, termasuk pinjaman syariah untuk keperluan bisnis dan personal.

Masing-masing bank syariah memiliki produk dan persyaratan yang berbeda-beda dalam penawaran pinjaman syariah. Sebelum memutuskan untuk mengajukan pinjaman, disarankan untuk melakukan penelitian dan membandingkan produk yang ditawarkan oleh berbagai bank syariah, serta memperhatikan syarat dan ketentuan yang berlaku.

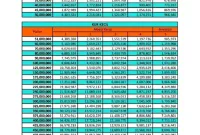

Tabel Pinjaman Bank Syariah Indonesia BSI

Produk Pinjaman Bank Syariah Indonesia (BSI)

Bank Syariah Indonesia (BSI) menyediakan berbagai produk pinjaman yang sesuai dengan prinsip-prinsip syariah. Berikut adalah beberapa produk pinjaman yang ditawarkan oleh BSI:

KUR BSI (Kredit Usaha Rakyat Bank Syariah Indonesia)

KUR BSI merupakan pinjaman yang ditujukan untuk mendukung usaha mikro, kecil, dan menengah (UMKM). Produk ini mencakup beberapa jenis pinjaman, antara lain:

a. KUR Mikro BSI: Pinjaman mikro untuk usaha dengan plafon hingga Rp 25 juta.

b. KUR Tani BSI: Pinjaman untuk usaha pertanian dengan plafon hingga Rp 500 juta. c. KUR Retail/Kecil BSI: Pinjaman untuk usaha retail dan kecil dengan plafon hingga Rp 500 juta.

KPR BSI (Kredit Pemilikan Rumah Bank Syariah Indonesia)

KPR BSI adalah pinjaman yang ditawarkan untuk membiayai pembelian, pembangunan, renovasi, atau refinancing rumah. Pinjaman ini disesuaikan dengan prinsip-prinsip syariah dan memiliki berbagai pilihan tenor dan skema pembayaran yang fleksibel.

KTA BSI (Kredit Tanpa Agunan Bank Syariah Indonesia)

KTA BSI merupakan pinjaman tanpa agunan yang dapat digunakan untuk berbagai keperluan seperti pendidikan, pernikahan, renovasi, atau kebutuhan lainnya. Pinjaman ini memiliki proses yang cepat dan syarat yang lebih mudah dibandingkan dengan pinjaman beragunan.

Tenor Angsuran Pinjaman Bank BSI

Bank Syariah Indonesia (BSI) menawarkan berbagai produk pinjaman dengan tenor angsuran yang berbeda-beda. Berikut adalah perkiraan tenor angsuran untuk beberapa produk pinjaman BSI:

- BSI KUR Mikro:

- Maksimal 60 bulan (5 tahun)

- BSI KUR Retail/Kecil:

- Tenor angsuran berkisar antara 48 hingga 60 bulan (4-5 tahun)

- KPR BSI:

- Tenor angsuran berkisar antara 60 hingga 360 bulan (5-30 tahun)

Perlu dicatat bahwa tenor angsuran yang sebenarnya dapat bervariasi tergantung pada kebijakan dan persyaratan Bank Syariah Indonesia. Tenor yang tercantum di atas hanya sebagai perkiraan umum. Sebelum mengajukan pinjaman, disarankan untuk menghubungi Bank Syariah Indonesia secara langsung atau mengunjungi situs web resmi mereka untuk memperoleh informasi yang lebih akurat dan terkini mengenai tenor angsuran yang berlaku untuk produk pinjaman yang Anda minati.

Bunga Pinjaman Bank BSI

Berikut adalah perkiraan tingkat bunga pinjaman untuk produk pinjaman Bank Syariah Indonesia (BSI):

- KUR BSI:

- Tingkat bunga sekitar 6% per tahun.

- KPR BSI:

- Pada tahun pertama: Tingkat bunga sekitar 3.3% per tahun.

- Setelah tahun pertama: Tingkat bunga sekitar 10% per tahun hingga akhir pembiayaan.

Penutup

Dalam penutupan, penting untuk diingat bahwa memahami Tabel Pinjaman Bank Syariah adalah langkah penting dalam merencanakan keuangan Anda. Dengan tabel ini, Anda akan lebih mudah menentukan jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan Anda, serta mengetahui angsuran bulanan yang harus Anda bayar.

Pinjaman bank syariah menawarkan banyak keuntungan, termasuk transparansi, sistem yang adil, dan prinsip-prinsip yang sejalan dengan keyakinan banyak orang. Namun, seperti semua produk keuangan, pinjaman ini juga memiliki risiko dan pertimbangan khusus yang harus dipertimbangkan.

Oleh karena itu, selalu gunakan Tabel Pinjaman Bank Syariah sebagai alat bantu dalam membuat keputusan finansial Anda. Pertimbangkan semua faktor, dan jangan ragu untuk berkonsultasi dengan penasihat keuangan atau perwakilan bank Anda jika Anda memerlukan lebih banyak informasi atau klarifikasi. Ingatlah, keputusan finansial yang bijaksana adalah langkah pertama menuju masa depan yang lebih aman dan stabil.

{kind=link}